⚡ L’essentiel sur la CSG en 2025

💶 Impôt prélevé sur (presque) tous les revenus

🏥 Sert à financer la Sécu (santé, retraites, famille)

👥 Concerne salariés, indépendants et retraités

📊 Taux moyen : 9,2 % (revenus d’activité) / 8,3 % (retraites)

📉 Partiellement déductible de l’impôt

💡 Vérifie ton taux et teste ta pension 👉 Calculateur de retraite

Tu touches un salaire, une retraite, ou des revenus du capital ? Alors tu la payes — souvent sans même t’en rendre compte.

La CSG, ou contribution sociale généralisée, c’est un peu le carburant discret de notre système social français.

Et pourtant, peu savent vraiment à quoi elle sert, combien elle coûte, et comment elle évolue.

Accroche-toi : on décortique tout, sans jargon, mais avec impact. ⚡

Qu’est-ce que la contribution sociale généralisée ?

Définition simple de la CSG

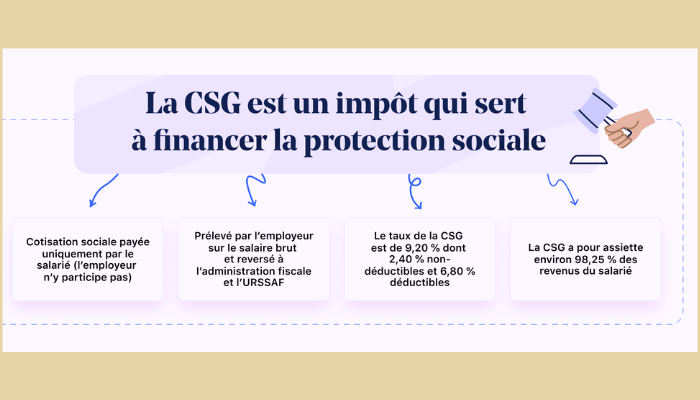

La CSG, c’est une prélèvement obligatoire créé en 1991, destiné à financer une partie de la protection sociale française (maladie, famille, vieillesse…).

En clair : c’est un impôt déguisé en cotisation, prélevé directement sur la plupart des revenus, qu’ils viennent du travail, de la retraite ou du capital.

💬 Elle s’applique avant même que ton salaire ou ta pension arrive sur ton compte.

Origine et objectifs de la contribution

À l’origine, Michel Rocard voulait un système plus “juste” : que tout le monde contribue, pas seulement les salariés.

Objectif ?

➡️ Alléger le coût du travail,

➡️ Diversifier les recettes de la Sécurité sociale,

➡️ Et rendre le financement de notre modèle social plus stable.

Résultat : la CSG a remplacé une partie des cotisations sociales… mais a fini par devenir incontournable.

Différences entre CSG, CRDS et autres cotisations sociales

Souvent confondue avec ses cousines :

- CSG → finance la Sécu et les prestations sociales.

- CRDS → rembourse la dette sociale.

- Cotisations sociales → ouvrent des droits directs (chômage, retraite…).

💡 La CSG, elle, ne crée aucun droit : tu payes, mais tu ne gagnes rien en retour. D’où son surnom d’“impôt silencieux”.

👉 À lire aussi : Auto-entrepreneur et cotisation retraite : comment valider vos trimestres ?

À quoi sert la CSG ?

Financement de la protection sociale en France

La CSG, c’est près de 130 milliards d’euros par an.

C’est la première recette de la Sécurité sociale, devant même les cotisations patronales !

Elle finance :

- L’assurance maladie 🏥

- Les allocations familiales 👶

- Les retraites 🧓

- Et même le Fonds de solidarité vieillesse.

Qui bénéficie de ces recettes ?

Pas toi directement.

Mais tout le monde en profite : sans CSG, plus d’hôpitaux publics, plus d’indemnités chômage, plus d’allocations familiales.

C’est le moteur du “modèle social à la française”.

L’impact de la CSG sur les comptes publics

C’est simple : sans la CSG, le système s’effondrerait.

Elle stabilise le budget de la Sécurité sociale et permet d’éviter des hausses massives d’autres impôts.

Mais à mesure que les dépenses sociales augmentent, le gouvernement ajuste régulièrement son taux… et c’est là que le débat s’enflamme. 🔥

Qui paie la contribution sociale généralisée ?

Les salariés et les indépendants

La CSG s’applique sur tous les revenus d’activité : salaires, primes, bénéfices d’indépendants.

👉 Pour un salarié, elle est prélevée à la source par l’employeur.

👉 Pour un indépendant, elle est incluse dans ses cotisations URSSAF.

Les retraités et les allocataires

Les pensions de retraite, les allocations chômage et même certaines indemnités maladie sont aussi soumises à la CSG.

💬 Mais attention : le taux varie selon le revenu fiscal de référence (RFR) du foyer.

Les revenus du patrimoine et du capital

Dividendes, loyers, plus-values, intérêts… tous passent à la caisse aussi.

Le prélèvement global sur ces revenus inclut 9,2 % de CSG, en plus de la CRDS et des prélèvements additionnels.

💸 En clair : même ton épargne travaille… pour la Sécu.

👉 À découvrir également : Flat Tax : fonctionnement et optimisation en 2025

Quels sont les taux de la CSG en 2025 ?

Taux appliqués selon les types de revenus

- Revenus d’activité et de remplacement : 9,2 %

- Pensions de retraite : 8,3 % (taux plein), 6,6 % (réduit), 3,8 % (allégé)

- Revenus du capital : 9,2 %

- Allocations chômage / maladie : 6,2 %

Taux réduit, plein et exonérations partielles

Certains foyers modestes bénéficient d’une exonération totale ou d’un taux réduit selon leur revenu fiscal.

En 2025, si ton RFR est inférieur à 12 230 €, tu peux être exonéré.

💡 Entre deux seuils, tu bénéficies d’un taux intermédiaire.

Exemple concret de calcul

Un salarié gagne 2 500 € brut.

La CSG applicable (9,2 %) se calcule sur 98,25 % du brut :

2 500 × 98,25 % × 9,2 % = 226 € environ de CSG chaque mois.

La CSG sur les retraites et revenus de remplacement

Taux applicables aux pensions de retraite

Trois niveaux selon le revenu fiscal :

- 8,3 % : taux plein

- 6,6 % : intermédiaire

- 3,8 % : réduit

- 0 % : exonération totale

Conditions d’exonération ou de taux réduit

Elles dépendent du revenu fiscal de référence et du nombre de parts fiscales.

👉 Plus ton revenu est bas, plus le taux baisse.

Les retraités modestes restent donc protégés.

Cas particuliers : expatriés, DOM-TOM, etc.

Les retraités résidant à l’étranger ne paient généralement pas la CSG, sauf s’ils sont affiliés à la Sécu française.

Dans les DOM-TOM, les taux peuvent être adaptés selon les régimes locaux.

La CSG est-elle déductible de l’impôt sur le revenu ?

Quelle part est déductible ?

Une partie de la CSG (généralement 6,8 % sur les revenus d’activité) est déductible de ton revenu imposable l’année suivante.

Autrement dit : tu payes la CSG aujourd’hui, mais tu réduis ton impôt demain.

Impact sur ta déclaration fiscale

Exemple :

Si tu as payé 2 000 € de CSG déductible, ton revenu imposable baisse d’autant.

Résultat : moins d’impôt à payer.

Mais attention : ce n’est pas une réduction d’impôt, c’est une baisse de base imposable.

Exemples pratiques

Tu gagnes 40 000 € bruts/an → tu payes ~3 700 € de CSG.

Parmi eux, 2 700 € sont déductibles.

➡️ Ton revenu net imposable devient 37 300 €, ce qui peut te faire gagner une tranche d’imposition.

Évolutions récentes et réformes de la CSG

Historique des hausses et baisses de taux

Depuis 1991, la CSG a connu plus de 10 hausses successives.

La dernière marquante : +1,7 point en 2018, sous le gouvernement Macron.

Mesures récentes

Certaines revalorisations de retraites ont été compensées par une stabilisation du taux de CSG.

Mais les débats restent vifs : faut-il fusionner CSG et impôt sur le revenu ?

Ce qui pourrait changer à l’avenir

Des économistes proposent une CSG progressive selon les revenus.

Objectif : plus d’équité, mais aussi plus de complexité.

À surveiller de près dans les prochaines réformes budgétaires. 👀

Comparatif et questions fréquentes

CSG vs impôt sur le revenu : quelles différences ?

💡 En clair : la CSG touche tout le monde, mais sans distinction de richesse.

Pourquoi mon taux de CSG a-t-il changé ?

Parce que ton revenu fiscal de référence a évolué !

Si ton revenu augmente, ton taux aussi.

Vérifie chaque année ta situation dans ton avis d’imposition.

Où consulter mes prélèvements exacts ?

👉 Sur ta fiche de paie, ta pension de retraite, ou ton avis d’imposition.

Le taux y figure noir sur blanc.

Conclusion — Ce qu’il faut retenir

- La CSG, c’est le poumon financier de notre modèle social 🇫🇷.

- Elle finance la santé, les retraites, la famille, sans ouvrir de droits directs.

- Son taux dépend de tes revenus et peut être partiellement déductible.

- Elle évolue souvent : surveille ton taux chaque année pour éviter les mauvaises surprises.

💡 À faire maintenant :

Teste ton taux, et simule le montant de ta future pension sur notre outil gratuit 👉 Calculateur de retraite en ligne

Tu pourrais découvrir que quelques ajustements simples te feraient gagner plusieurs centaines d’euros par an. 😉